目次

2024年が終わるよ!

年の瀬、早速ですがみなさんNISAはやっていますか?

新NISAが始まってそろそろ1年が経とうとしています。私は旧NISAはやっておらず、新NISAから始めました。そんな私にとって投資デビューとなった2024年ももうすぐ終わります。今回はそんな筆者の今年1年の運用実績について報告したいと思います。

NISAって気になるけど始める決心がつかない、重い腰が上がらないなどの方の力になれればと思います!

そもそもNISAって?

そもそもNISAとは何か?詳しい解説はもうネットに溢れかえっているので、今回は金融庁さんのページを引用してさらっとだけ解説。

NISA(ニーサ)は「Nippon Individual Savings Account」の略で、イギリスの個人貯蓄口座であるISA(Individual Savings Account)をモデルにした日本版の少額投資非課税制度の愛称です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税になります。ただしNISA口座で投資できる上限金額は決まっています。

金融庁HPより引用

つまり通常投資をして儲けた分には役20%の税金がかかるけど、NISAを使うとその税金が免除されるよ!ってことですね。

例えば投資で100万の利益が出たとしたら、本来ならそこから20万円が税金として引かれていました。しかしNISAを利用すればその100万円がそのまま受け取れるというわけです。

またたまにネットで誤解されてる方を見るのですが、NISA自体は株の種類の1つではありません。イメージとしては株という商品を入れるカゴのイメージです。買い物(投資)をした際にそのカゴに商品(株)を入れとけば免税されますよというわけです。

そのためNISAを買うってことはできません。

あくまでNISAは枠組みのことなんだな

また、少額と言いつつ1800万円まで免税なので、一般市民からしたら十分な枠だと思います。

なんでNISA始めたの?

筆者がなぜNISAを始めたかというと、理由は単純で将来に備えてです。日本は物価高が叫ばれてもう数年経ちました。しかし物価高に対して給与所得は見合った上がり方をしていない方が多いのが現状です。私はお菓子のじゃがりこが好きなのですが、昔は100円ちょっと出せば買えていました。しかし今では普通サイズで130、ロングは180円と、もう気楽に手を出せるかと言われたら迷うランクになってしまいました。

買わなくなってダイエットとしてはむしろいいかも?

このように所得に対して給与がほぼ変わらないのであれば、これから先生活は苦しくなる一方だと感じました。じゃあ転職すれば?と言われるかもですが、転職って普通に面倒くさいというか、色々パワーがいるじゃないですか。中々気楽にできることではないと。それならNISAだと思ったわけです。

ただ銀行に預けておくだけでは、今の金利はネット銀行などで良くて0.1%、地方銀行などは0.02%など、ほぼ増えていかないです。しかし正しい株式投資を行うことで、お金自体に働いてもらうことができます。私たちが寝ている間もお金がお金を稼いでくれるのです。

でぱーちゃーは何を買ってるの?

筆者は最初、毎月5万円を積み立て投資していましたが、11月あたりから4万に減らしました。理由としてはiDeCoに5千円と生活費に5千円ずつ回したからです。投資は余剰資金でやれとはまさにその通りで、5万だと少し生活自体が厳しいと感じました。生活あっての投資なので、投資するぞ!と息巻いて最初から大金運用すると後が苦しいで注意です。筆者自身がそうでした💦NISAは20年30年単位での運用が想定されていますので、NISAで買った株を売るくらいなら最初から無理のない金額でいきましょう!

筆者は金額の80%をsp500という、アメリカの上位500社の株に分散投資できる投資信託を買っています。残り20%は全世界の企業に投資する、オールカントリー通称:オルカンの投資信託を購入しています。

投資信託というのはお金をプロに預けて運用を代わりにしてもらうというもので、これを買えば株について詳しくなくても投資を行うことができます!

正直、初心者ほどNISAの1800万円の枠はこのSP500かオルカンの投資信託を買うのが一番おすすめだと思います。投資信託などについてはまた別で紹介しようと思います!

運用報告。やはりSP500が最強なのか

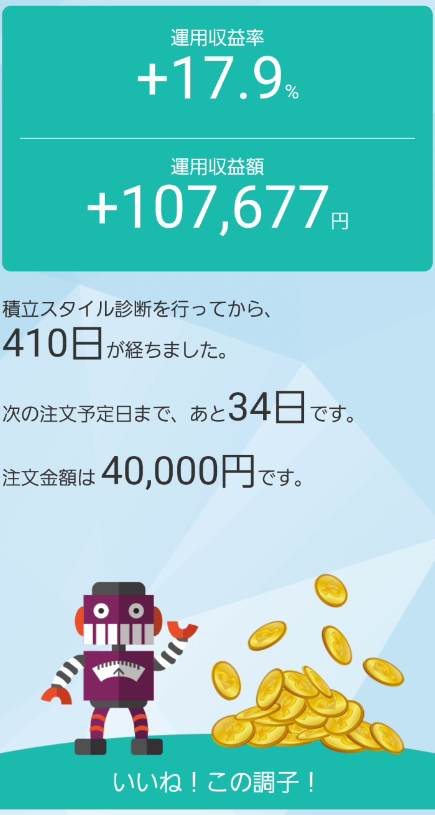

では筆者の運用益を発表します。

えー約1年で運用益は17.9%で、約108000円の利益でした。

働からずに、銀行に預けておく感覚で1年でもこれだけの儲けを出すことができました!

正直この運用益は出木杉だとはわかっています。SP500の過去の運用実績が、過去50年で10%とかなので、ここから20年30年運用したら18%からは確実に下がるとは思います。

しかしただ銀行に置いておくだけだったら利子は1円付くかつかないか程度だったでしょう。そう考えるとNISAを始めない手はないといえるでしょう。

このお金は今後どうするのか

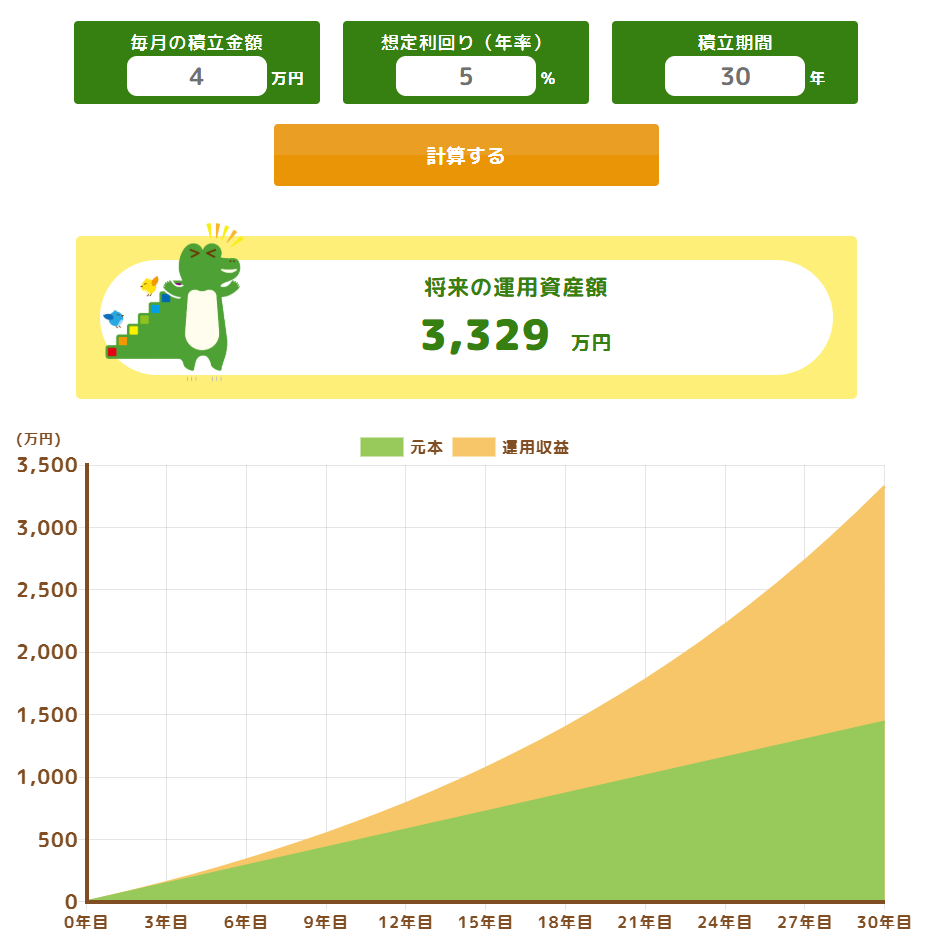

今年は最高の実績となったでぱーちゃーのNISAですが、私自身はこのNISAのお金は60歳になるまでは積み立てし続けようかなと考えています。30年程度運用し続けて、老後資金にします。

仮にこのまま月4万円を30年間積み立て続け、利回り(儲け)を年5%とした場合は

およそ3000万になります。SP500において5%はかなり厳しめの想定だと思うので、これより増える確率もあります。

3000万あればインフレを考えても老後に備えていると言えるのではないでしょうか。しかしこれでも正直老後は不安です。将来のことなんて何もわからないからです。もしかしたらじゃがりこ1個1500円とかの世界になってるかもしれないです。

ネットの中には、

若いうちに遊ばないのはバカ。老後は生活保護もらえばよくね?

といった声も見られますが、この考えは非常に危険だと思っています。生活保護をもらうハードルはかなり高いみたいですし、このような考えの人たちが多くなればより生活保護をもらうことのハードルはより高くなると思います。また年金受給年齢もどんどん先送りにされていくことが予想されるので、年老いて身体が動かないのに働くことになるのはとてもつらいと思います…

だからといって今の生活すべて犠牲にして投資や貯蓄に回すのもおかしな話ですよね。

要は何事もバランスが大事ということだと思います。適度に遊んで、適度に財を築く。このバランスを大事にすれば老後にお金で苦労することはないのではないかと思います。

50:50でも30:70でもそこは人によりけりだな

でもやっぱり、今遊ぶお金はとっても欲しいのが正直なところ。

そのためにも今は本業副業ともに頑張り、少しでもNISAに回せるお金を増やそうと思っています。

がんばるぞー!!

まとめ:NISAで老後を安泰に

今回は筆者の今年1年のNISAの運用実績を紹介しながら、将来のお金問題について個人的な考えを書きました。

今すぐ使わないお金がある、老後資金を銀行口座に預けてるだけの方はNISAを小額からでも初めて見てはいかがでしょうか。

将来の物価などは分かりませんが、お金は沢山あるに越したことはありません。老後の身体にムチ打って働くより、今少し頑張って安心な老後を迎えられたらいいですね!

以上、でぱーちゃーでした!見てくださった方、よいお年を!(PV一桁)

コメント